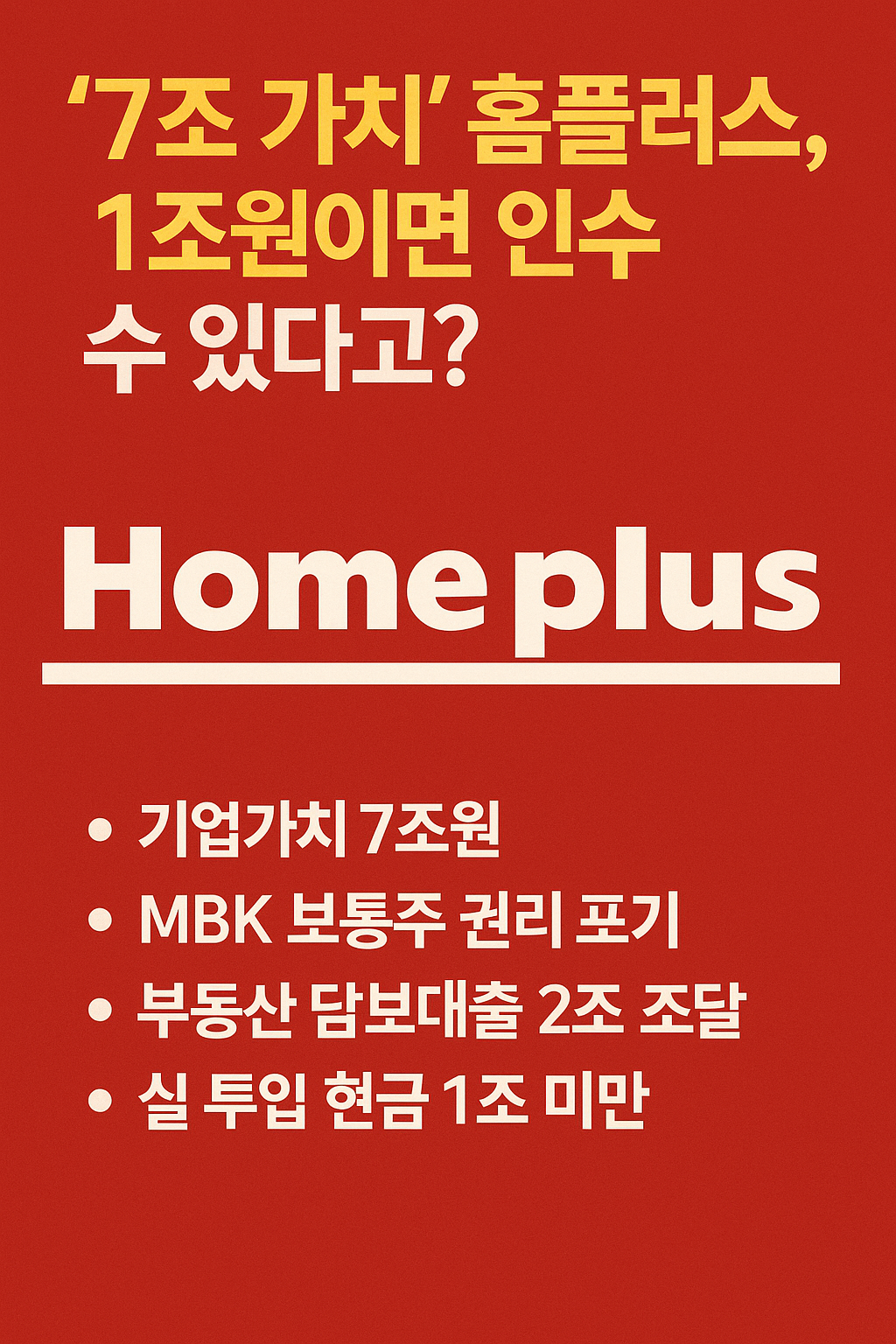

최근 유통업계를 뒤흔든 뉴스가 있었습니다. 바로 대형 유통사 홈플러스가

"기업가치가 7조원에 달하지만, 실제 인수에 필요한 현금은 **1조원도 안 될 수 있다"고 밝혔기 때문입니다.

그렇다면 정말 이 말이 사실일까요?

이 내용의 핵심 구조와 맥락을 쉽게 정리해보겠습니다.

🧾 홈플러스의 현재 가치 구조

항목 내용

| 총 자산 | 약 6조 8,500억원 |

| 총 부채 | 약 2조 9,000억원 |

| 순자산(청산가치) | 약 3조 9,000억원 |

| 무형자산 포함시 | 약 7조원 수준의 기업가치 추정 |

홈플러스는 보유 부동산, 영업망, 브랜드 인지도 등을 포함해 7조원 규모로 평가됩니다.

하지만 문제는 이걸 그대로 현금으로 인수하는 게 아니라는 점입니다.

💡 ‘전세 낀 아파트’처럼 인수 가능?

홈플러스가 제시한 비유는 매우 흥미롭습니다.

“전세 끼고 7억짜리 아파트를 1억으로 살 수 있는 구조”

즉, 다음과 같은 조건이 붙습니다.

- MBK파트너스(현 대주주)가 보통주 권리를 2.5조원어치 포기

- 인수 희망자는 부동산 담보를 이용해 2조원 정도 대출 가능

- 실제 투입되는 현금은 1조원 미만이면 충분

정리하면,

기업의 부채를 승계하고,

대주주는 기존 권리를 포기하며,

부동산 담보로 자금 조달이 가능하다는 이야기입니다.

🏢 부동산 자산만 4조 8천억?

홈플러스는 전국적으로 수많은 점포를 소유하고 있습니다.

이 중 상당수는 자체 보유 부동산으로 평가되고 있으며,

자산가치만 약 4조 8,000억원에 달합니다.

따라서 이를 담보로 잡으면 약 2조원가량의 대출이 가능하다고 보는 것입니다.

🤔 시장의 반응은 엇갈린다

물론 이 같은 주장에 대해 우호적인 반응만 있는 것은 아닙니다.

일각에서는

“잠재적 인수자가 나타나지 않자 홈플러스가 너무 급한 것 아니냐”

는 비판적인 시각도 존재합니다.

또한 대출과 부채 승계에 기반한 인수 방식은

LBO(차입매수) 방식과 유사하여

기업의 안정성을 우려하는 시선도 존재하죠.

✅ 요약: 왜 1조원으로 가능한가?

- MBK가 자발적 권리 포기

- 부동산 담보 대출로 2조 확보

- 실 투입 현금 1조 미만 가능성

- 다만, 부채 인수·재무 리스크는 인수자가 부담

✍ 마무리

‘홈플러스 인수전’은 단순한 유통업계 뉴스가 아닙니다.

한국 M&A 시장에서 새로운 방식의 인수 구조가 등장할지,

그리고 누가 이 판에 뛰어들지,

앞으로의 귀추가 주목됩니다.

홈플러스 인수는 '싸게 사는 방법'의 교과서가 될 수도,

'고위험 투자'의 대표 사례가 될 수도 있습니다.

📌 구글 SEO 추천 키워드

홈플러스 인수, MBK파트너스, 홈플러스 매각, 7조 기업 인수, 홈플러스 부동산, 차입매수 사례, 홈플러스 가치, 홈플러스 구조조정

'뉴스' 카테고리의 다른 글

| [속보] 재구속된 윤석열, 내란 사건 첫 재판 불출석…사유는 ‘건강’ (4) | 2025.07.10 |

|---|---|

| [속보] 윤희숙·황우여, 국민의힘 새 지도체제 핵심 인선 완료..! (5) | 2025.07.09 |

| [속보] 🏙️ 오세훈 “규제해도 돈 풀면 집값 올라” — 이재명 정부 부동산 정책 직격탄 (6) | 2025.07.08 |

| [속보]"어머니가 날 무시해"…창원 미용실 흉기 난동, 20대 아들 구속 (5) | 2025.07.07 |

| [속보] 방송3법 개정안, 국회 과방위 전체회의 통과…공영방송 판도 흔들리나? (10) | 2025.07.07 |